「MEDY 医療従事者専用のニュースポータル」サイト のMEDYアンケート2017年6月9日掲載『収入vs休日 貰えるならどっち!?「年収と貯蓄」医師の本音を大胆調査!』記事より抜粋。気になってはいるけど、聞きにくい話題である「医師の年収と貯蓄」について実施したアンケート結果を紹介します。

■調査期間:2017/5/25(木)~5/31(水)

■回答数:医師の先生方 2,218名

「もしかして私の年収、低い……!?」「貯蓄はどれくらいすればいいの……」そんな収入や貯蓄の話は、たとえ親しい間柄であっても、なかなか話しにくいもの。気になっているけれど、なかなかすべてを曝け出して話せる話題ではないですよね。

medyではそんな「気になってはいるけど、聞きにくい」話題である「医師の年収と貯蓄」についてアンケートを実施!

「これだけ稼いでも、税金で半分持って行かれる……」

「これだけ貯蓄があっても、離婚した妻に半分持って行かれる……」

そんな先生方のリアルな声をお届けします!

目次

1.婚姻状況について

2.おおよその年収について(非常勤バイトなども含めて)

3.現在の収入に満足しているか?

4.その理由について

5.「不満である」と回答した方 希望する年収について

6.貯蓄状況について

7.毎月の平均貯蓄額はいくら?

8.貯蓄額について

9.現在の貯蓄額に満足しているか?

10.その理由について

11.今の年収+α どちらを選択するか?

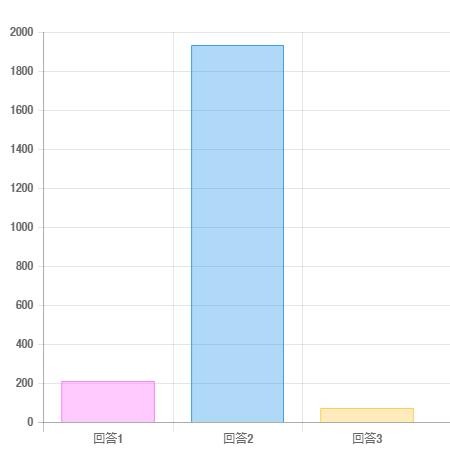

Q1.婚姻状況をお答えください

| 選択肢 | 回答数 | 割合 | ||

|---|---|---|---|---|

| ■ | 回答1 | 未婚 | 212 | 9.60% |

| ■ | 回答2 | 既婚 | 1934 | 87.20% |

| ■ | 回答3 | 離別・死別 | 72 | 3.20% |

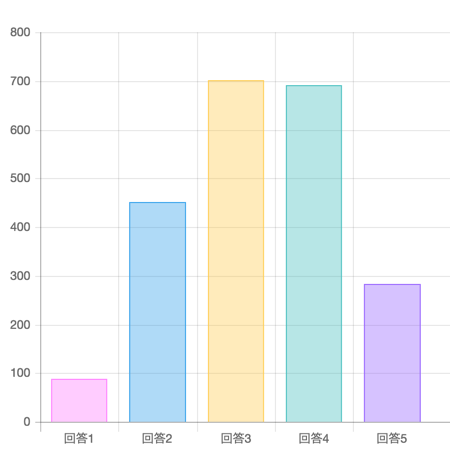

Q2.ご自身の医師としてのおおよその年収を非常勤バイトなども含めてお答えください。※資産運用などは含まず

| 選択肢 | 回答数 | 割合 | ||

|---|---|---|---|---|

| ■ | 回答1 | 500万円未満 | 65 | 2.90% |

| ■ | 回答2 | 500万~1000万円未満 | 277 | 12.50% |

| ■ | 回答3 | 1000万~2000万円未満 | 1319 | 59.50% |

| ■ | 回答4 | 2000万~3000万円未満 | 424 | 19.10% |

| ■ | 回答5 | 3000万~4000万円未満 | 75 | 3.40% |

| ■ | 回答6 | 4000万~5000万円未満 | 27 | 1.20% |

| ■ | 回答7 | 5000万円以上 | 31 | 1.40% |

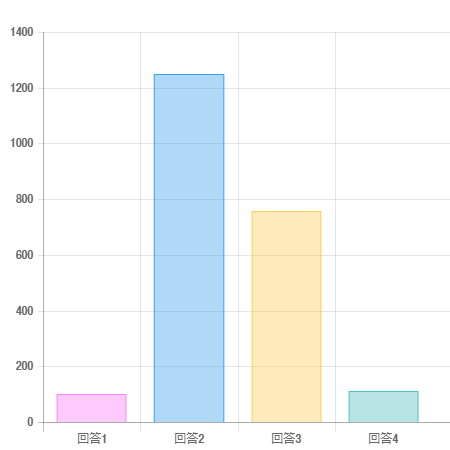

Q3.現在の収入に満足していますか?

| 選択肢 | 回答数 | 割合 | ||

|---|---|---|---|---|

| ■ | 回答1 | とても満足している | 102 | 4.60% |

| ■ | 回答2 | 満足している | 1248 | 56.30% |

| ■ | 回答3 | 不満である | 756 | 34.10% |

| ■ | 回答4 | とても不満である | 112 | 5.00% |

Q4.その理由をご自由にお書きください(自由回答)

(medy運営事務局にてピックアップさせていただきました)

■とても満足しています!

・楽しく仕事をして、収入も自分では十分な額をもらっていると思うから。(60代 3000万~4000万円未満)

・開業医を65才でリタイアして今は非常勤で週2日、ボケ防止の為に働いているのでなんの不満もありません、さらに勤務先の職員が非常に親切にしてくれます。(60代 500万~1000万円未満)

・不満はないし、自分自身はあまりお金を使わないから。(40代 1000万~2000万円未満)

・欲しい物のは全て手に入れられる状況ですし、老後の蓄えも十分できているし、家もあるので何ら問題はないと思っています。むしろ税金が沢山かかるのを抑えて今の収入にしています。(60代 1000万~2000万円未満)

・ホームセンターやスーパーで欲しいものが買えるから。(50代 1000万~2000万円未満)

・貯蓄のほか資産運用も可能であるため。(30代 4000万~5000万円未満)

・ただの勤務医としては好条件かと思いますので。(30代 1000万~2000万円未満)

■まあまあ、満足と言えば満足かな

・もうこれ以上増えても、税金が増えたりして、それほど魅力を感じない。休日が増える方が、うれしいです。(40代 1000万~2000万円未満)

・給与は安いが、それに見合った楽、かつ責任の無い仕事であり、ある意味理想的。(60代 1000万~2000万円未満)

・責任に比べると安い気もするが、土日祝日休みで当直や急患の呼び出しがないから。(50代 1000万~2000万円未満)

・食べていけたら良い気楽な独り者なので。(50代 500万~1000万円未満)

・少し少ないが、子育て中であり、同僚よりも短時間勤務にしてもらっているため。(30代 500万~1000万円未満)

・これ以上働いても、税率47%だし……。(40代 1000万~2000万円未満)

・もう少し収入を増やしたいが、大学病院では限界。外病院の当直バイトも行きたくないので。(40代 1000万~2000万円未満)

・バイトにもいかないで、2000万近い収入が得られており、時間もある程度融通がきいているので。(40代 1000万~2000万円未満)

・一人なのでたくさん稼いでも余ってしまう。必要な分だけでいい。余ってもあの世にお金は送れません。(40代 500万~1000万円未満)

■少し納得のいかない部分があります

・子供が大学に2人通っていて、下にもう一人いるので、余裕は殆どない。(50代 1000万~2000万円未満)

・定年まで国立大学教授として勤めたが、現在の年収で所得税、住民税を考えると、将来を見据えた余裕はとても持てない。(60代 2000万~3000万円未満)

・収入が多くなるのはよいが、その分税金で取られてしまうので、税金を支払うために仕事をしているみたいに感じてしまう。(60代 5000万円以上)

・離婚してるので、養育費等大変で少しでも収入が上がればと思っています。(50代 2000万~3000万円未満)

・人より上手に手術ができてもインセンティブがなく、下手な外科医と同額 納得できない。(40代 2000万~3000万円未満)

・開業している同級生と比べて段違いの低収入。(50代 1000万~2000万円未満)

・リスクマネジメントの観点から、昨今の訴訟社会において、あまりにも保証がなさすぎるので。(50代 1000万~2000万円未満)

・仕事時間は長いのに、病院事務の方から、勤務時間を短く申告するように言われているため。(50代 1000万~2000万円未満)

■まったくもって不満です!!!

・税金が高いので、高年収であるほど税金が重い。(40代 3000万~4000万円未満)

・半分近く税金で持って行かれる。(50代 3000万~4000万円未満)

・大学病院に赴任して、収入が約半分に減少した それなのに、教育を含めてdutyの仕事は増えた(40代 1000万~2000万円未満)

・医師11年目で日給13000円、ボーナスなし。大学病院で働きたくなくなる(30代 500万~1000万円未満)

・10年以上も現給のまま昇給がなく、今後も昇給しない。モチベーションが上がりません。(40代 1000万~2000万円未満)

・8年間勤めているにもかかわらず給与が増えず、その間に介護保険料納付が始まり、生命保険の見直しによる保険料の上昇などにより手取りが減っている。来年からは配偶者控除もなくなるので、さらに追い打ち。(40代 1000万~2000万円未満)

Q5.「不満である」とお答えした方にお伺いします。希望する年収をお答えください

| 選択肢 | 回答数 | 割合 | ||

|---|---|---|---|---|

| ■ | 回答1 | 1000万~2000万円 | 164 | 18.90% |

| ■ | 回答2 | 2000万~3000万円 | 411 | 47.40% |

| ■ | 回答3 | 3000万~4000万円 | 162 | 18.70% |

| ■ | 回答4 | 4000万~5000万円 | 38 | 4.40% |

| ■ | 回答5 | 5000万~1億円 | 37 | 4.30% |

| ■ | 回答6 | 1億円以上 | 56 | 6.50% |

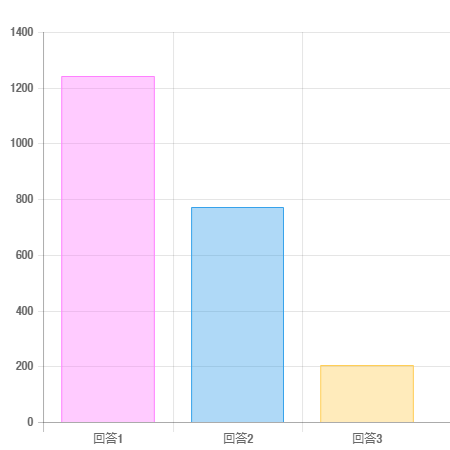

Q6.貯蓄状況をお聞かせください

| 選択肢 | 回答数 | 割合 | ||

|---|---|---|---|---|

| ■ | 回答1 | 毎月している | 1243 | 32.00% |

| ■ | 回答2 | 家計が余った時にしている | 772 | 24.20% |

| ■ | 回答3 | していない | 203 | 43.90% |

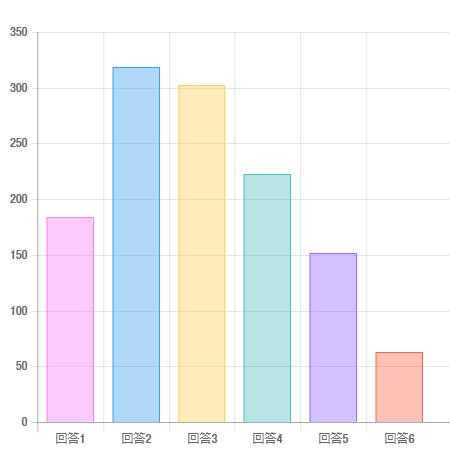

Q7.「毎月している」とお答えの方にお伺いします。毎月の平均貯蓄額をお答えください

| 選択肢 | 回答数 | 割合 | ||

|---|---|---|---|---|

| ■ | 回答1 | 10万円未満 | 184 | 14.80% |

| ■ | 回答2 | 10万~20万円未満 | 319 | 25.70% |

| ■ | 回答3 | 20万~30万円未満 | 302 | 24.30% |

| ■ | 回答4 | 30万~50万円未満 | 223 | 17.90% |

| ■ | 回答5 | 50万~100万円未満 | 152 | 12.20% |

| ■ | 回答6 | 100万円以上 | 63 | 5.10% |

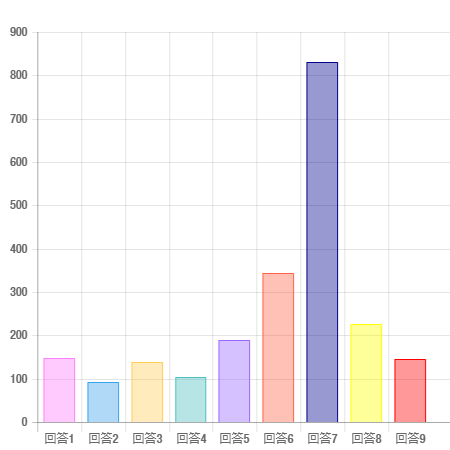

Q8.ご自身の貯蓄額をお答えください。

| 選択肢 | 回答数 | 割合 | ||

|---|---|---|---|---|

| ■ | 回答1 | 貯蓄なし | 147 | 6.60% |

| ■ | 回答2 | 100万円未満 | 92 | 4.10% |

| ■ | 回答3 | 100万円~200万円未満 | 138 | 6.20% |

| ■ | 回答4 | 200万~300万円未満 | 105 | 4.70% |

| ■ | 回答5 | 300万~500万円未満 | 189 | 8.50% |

| ■ | 回答6 | 500万~1000万円未満 | 345 | 15.60% |

| ■ | 回答7 | 1000万~5000万円未満 | 830 | 37.40% |

| ■ | 回答8 | 5000万~1億円未満 | 226 | 10.20% |

| ■ | 回答9 | 1億円以上 | 145 | 6.50% |

Q9.ご自身の現在の貯蓄額に満足していますか?

| 選択肢 | 回答数 | 割合 | ||

|---|---|---|---|---|

| ■ | 回答1 | とても満足 | 89 | 4.00% |

| ■ | 回答2 | まあ満足 | 452 | 20.40% |

| ■ | 回答3 | どちらともいえない | 701 | 31.60% |

| ■ | 回答4 | 不満 | 692 | 31.20% |

| ■ | 回答5 | とても不満 | 284 | 12.80% |

Q10.その理由をご自由にお書きください(自由回答)

(medy運営事務局にてピックアップさせていただきました)

■十分貯蓄できた。とても満足です!

・ひとり暮らしで十分な貯金が毎月できていると思います。(1億円以上 30代)

・軽自動車で、自炊、趣味は洋服のリフォーム。(1億円以上 60代)

・宵越しの金はもたぬ(貯蓄なし 50代)

・年金と合わせると、85歳まで生きていても、夫婦そろって生活できそうである。(5000万~1億円未満 60代)

・留学で使い切った割には頑張ってるなぁと思います。(500万~1000万円未満 30代)

・老後の資金だけでよいから。(1億円以上 60代)

■まあまあ、こんなもんじゃないでしょうか

・家内に任せてあるので細かいところはわからないが、「老後も大丈夫よ」と言ってくれている。(5000万~1億円未満 60代)

・既に開業済みで、返済も順調。(300万~500万円未満 50代)

・資産の大半は有価証券のため、貯蓄は一時的に必要な額だけあれば十分と考えるから。(300万~500万円未満 30代)

・将来困らないよう考え、無駄使いしないよう、貯蓄にまわしている。病気になった時の部屋代や認知症になった時の施設費用が少し心配。(1000万~5000万円未満 40代)

・貯蓄には興味ないので、投資に回してるけど、それなりに貯まっていくから、それで満足。(500万~1000万円未満 40代)

・不動産と合わせれば、老後にはまあ十分。(1000万~5000万円未満 60代)

・不動産投資が順調なので。(1億円以上 50代)

・老後の心配はない、子供にも適度に贈与可能。(5000万~1億円未満 60代)

・老後も困らない程度の貯蓄額だから。もちろん上を見れば切りがない。(1億円以上 50代)

■良くも悪くも……どちらとも言い難い

・あまり気にしたことがない。今すぐにお金がいらないので。(5000万~1億円未満 40代)

・いくらあればよいのか、わからないから。(1億円以上 50代)

・もう少しほしいが、勤務時間は増やしたくないので。(500万~1000万円未満 60代)

・自分はよいが 妻が満足そうでない。(5000万~1億円未満 40代)

・必要な金額や目標が特にないから。(500万~1000万円未満 30代)

■ちょっと足りないなぁ、と感じています

・10億目標。(1億円以上 50代)

・退職金や年金が期待できないので、まだまだ足らない。(1000万~5000万円未満 40代)

・他の貯蓄もあったが、騙されてなくなった。(1000万~5000万円未満 60代)

・大学院や留学など考えているため。(300万~500万円未満 20代)

・時計が欲しい。(300万~500万円未満 40代)

・貯蓄額は5億位は欲しい。(1億円以上 50代)

・年金が当てにならないから。(1000万~5000万円未満 50代)

・万が一長生きしたら足りません。(1000万~5000万円未満 50代)

・良い不動産を購入したい。(1000万~5000万円未満 50代)

・離婚した妻に半分持っていかれる。(1億円以上 50代)

■足りません! とても不満です

・いくらでも足りない。(1億円以上 50代)

・意外と公的年金が少なかったから。(5000万~1億円未満 50代)

・私立医学部に息子が行っているので、大変になってしまった。(1000万~5000万円未満 50代)

・長生きリスクがあるから。(1000万~5000万円未満 40代)

・働いた年数の割に少ない。(1億円以上 50代)

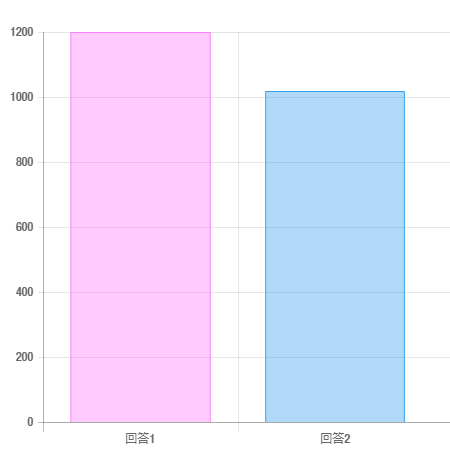

Q11.今の年収が1000万円増えるのと、今の年収のまま週休3日になるのとどちらを選択しますか

| 選択肢 | 回答数 | 割合 | ||

|---|---|---|---|---|

| ■ | 回答1 | 1000万円増える | 1199 | 54.10% |

| ■ | 回答2 | 今の年収のまま週休3日 | 1019 | 45.90% |

「休日より年収1000万up!!」派のリアルな声

■やっぱりお金は大事でしょ! のご意見

・住宅ローン、今後の子供の教育費が必要だから。

・身体が動く間に老後の生活資金を確保する必要があります。

・世の中お金がすべて。

・早期リタイヤしたいので。

・早く借金を返済したい。

・貧乏だから。

・不動産ばかりで、換金性のいい資産が少ない。

・法人設立する。

■「休日が増えるというのはちょっと……」という消去法のご意見

・趣味もないので、働いている方がよい。

・週休3日になったら子どもが認可保育園から出されてしまうから(点数が下がる)。

・週休3日になっても、自分のしたいことは救急だから。

・週休3日になっても、自分は無駄な時間の使い方をすると思う。現在の職場には、患者さんが大勢居るので、「寿命が縮まない限り」は、仕事している方が社会に貢献できる。

・週休三日になっても休みをうまく使えない。

・働かざる者食うべからずと信じているから。

・年収は社会に対する貢献度だから。もう少し人の役に立ちたい。

・比較的時間に余裕のある職場ですので。

・忙しいと思えるくらい仕事がないと不安になる。

「年収1000万upより休日増やして~!」派のリアルな声

■正直、年収1000万upしても……のご意見

・収入が増えても使い道がない。やりたいことをするのに十分な収入はあり、時間が欲しい。

・収入は多ければいいが、1000万増えても大したことないので休みがあったほうがいい。無理だけど……。

・精神科で1000万円増やそうと思ったら、相当働きを増やさないといけないと思うから。

・税金で55%なくなるので。

・年収700万位の公務員の給与の層が、税制的に一番有利なので、1000万稼いでも手取りはその差300万に見合うほど増えないので。

・年収が増えても税金が増えるので見合わない。

■増えた休日を有意義に過ごしたい。そんなご意見多数

・自分ひとりの収入でやりくりしているので、とても不安ですが、子育てが終了すれば、家内も働けるようになるので、それほど今、がんばって収入を増やすことを考えるよりは、子育てをがんばりたいと思う。

・自由な時間がないと旅行に行けないし、孫の面倒も見られないから。残りの時間を楽しみたい。

・自由な時間が増えるのはいいですね。でも週休3日でも、受け持ち患者さんの状況によっては無給の休日出勤するかもね。

・週休3日になると、家族との時間も増えるが、今の仕事のほかに挑戦してみたい違う分野に挑戦できると思うので

・週休3日あれば1日はバイトを行って収入減少分はカバーできるため。

・人生やりたいことをするためには 時間が必要 それも体が動くうちに。

・病み上りなので週3日保障してくれるならその方が体によい。もう無理は出来ない。

以上、アンケートの結果でした。

次回のアンケートも楽しみにしていてくださいね!

本記事は株式会社日本アルトマークの提供により掲載しています。/著作権所有(C)2018日本アルトマーク

[出典]「MEDY 医療従事者専用のニュースポータル」2017年6月9日掲載

「収入vs休日 貰えるならどっち!?「年収と貯蓄」医師の本音を大胆調査!」